Jooksev poolaasta ülevaade.

Turg

Jätkame oma turu ülevaadetega ja hoiame silma peal ka kuidas kogu turu näitajad ja tingimused muutuvad.

Alustame HLÜ-de segmendi ülevaatega läbi keskpanga statistika. I poolaasta on antud segmendis olnud jätkuva kasvuga ja kasvu tempo on olnud selgelt kiirem tava pankadest. Seda saab ka põhjendada väiksema mahuga, sest 100 mln euro (kõikde HLÜ-de koguvarade maht) tasemelt on lihtsam kasvada kui 29 256 mld (pankade koguvarade maht) tasemelt. Jõuliselt kaasavad hoiuseid, tehes pidevat reklaami nii televisoonis kui ka pressis, HLÜ-d nagu – Erial HLÜ, Põhja Eesti HLÜ, Tallinna HLÜ, Eesti Areng HLÜ. Kõik need ühistud pakkuvad ka väga agressiivset ja kõrget hoiuse intressi. Nagu 2018.a. kokkuvõttes manitud peetakse osasid neist nö kiirlaenu hoiu ühistuteks ja üliatraktiivsed intressid võivad pikemas perspektiivis kujutada ohtu. Kaasatud raha peab ka turvaliselt ja kvaliteetselt laenudesse töösse panema, mis turu konkurentsis ei olegi nii lihtne.

HLÜ-de varad muutusid aasta algusest 130.7 mln eurolt detsembris 142.3 mln eurole I poolaastaks (+8.9 %), laenuportfelli kasv samal perioodil 100.8 mln eurolt 107.2 mln eurole (+ 6.3 %). Traditsiooniline pangandus kasvas antud perioodil varade mahus +12.7 % (antud näitaja on selgelt erinev viimaste perioodide tava kasvust ja tulnud muude varade kasvu arvelt) ja laenude lõikes +4.1 %. Pankade näitajad ei ole reeglina olnud suuremad kui 2-3% piires ja kiiremat kasvu suudavad teha mõned pangad (sh. ka uued nimed), kes on oma tegevuses agressiivsemad – st turul jagatakse kliente omavahel ringi teatud toodete lõikes. Suurim kasv ja kliendi ringi jagamisel on selgelt toimunud eraisikute tarbijakrediidi- ja väikelaenude lõikes, kus paljud spetsailseerunud pangad on selgelt jõulisemad kui klassikalised universaal pangad. Äriklientidele suunatud toodetes on aga konkurents piiratum (st pakkujate arv pankade näol on aasta aastalt vähenenud) ja see annab hea võimaluse kasvada ka pankadevälise turu tegijatel.

Krediidiandjate statistika osas tõi Finantsinspektsioon oma ülevaates (kahjuks küll ainult I kv numbrid tänaseks) esimest korda välja litsentseeritud krediidiandjate äriportfelli mahud. Kuna selget turu statistikat peavad krediidandjad tegema tarbimislaenude osas, siis meid huvitava osa – ärilaenude osa on vaja pidevalt eraldi jälgida ja lahti analüüsida. Finantsinspektsiooni avaldatud ülevaates oli 2018.a. I kvartalis krediidiandjate ärilaenude maht 2.1 mld eurot ja 2019.a. I kvartali lõpus 2.3 mld eurot, Tarbimislaenud 1,036 mld 2018.a. lõpus ja 1,069 mld eurot I kvartalis. (https://fi.ee/et/publikatsioonid/krediidiandjate-sektori-i-kvartali-2019-ulevaade). Seega kogu varadest krediidiandjatel on 2/3 ärilaenud ja 1/3 eralaenud. Lisaks on ka ära toodud, et 80 % turust on Luminor, SEB ja Swedbank liisingu käes. See teeb siis iseseisvate krediidiandjate turuosaks 20 % (sisaldab veel teatud väiksema mahuga pankade tütreid) – see kinnitab ka meie eelmises ülevaate numbreid. Antud suursujärgu läbi korrutades kogu krediidiandjate ärilaenu mahuga saame eeldatavaks turuosaks mitte pankadega seotud krediidiandjatel 460 mln eurot (varasem eeldus 190.8 mln eurot, mis oli tuletatud ilma täpse FI ärilaenude mahu väljatoomist), mis on oluliselt suurem turu maht, kui seni oleme arvestanud. Lisades siia ka HLÜ- de ärilaenude mahu, mis oli 81.1 mln eurot I poolaastal on pankade väline turuosa kuni 400-480 mln eurot (varasem eeldus 350 mln eurot), so 6.5 % turuosa (pankade ärilaenude maht 7 434 mln eurot). Arvestame, et siin on teatud lõtk andmetes, kuid iga uus info ja täpsem statistika täiendab meie arusaamist kui suur on pankadeväline ärilaenude maht tegelikult.

Turuosliste osas on toimunud ka teatud muutus. 2019. aasta esimese kvartali lõpus tegutses turul 49 krediidiandjat (-2 aasta algusest), lisaks 12 pankade tütart – liising ja tarbimislaenud ja, 8 krediidivahendajat. Pärast 2016.a. turu reguleerimist tungi uute litsentside saamiseks ei ole näha ja nii mõnedki tänases nimekirjas on passivsed või tühjad kehad.

Intresside ülevaade (tabel on koostatud meie lühiülevaate põhjal)

| Turuosaleja | Intress hoiustamisel | Intressid laenu andmisel*

|

| HLÜ-d | 5-12 % | Kinnisvaraga tagatud laenud 9-14 %

Tarbimislaenud 12-20%… |

| Krediidiandjad | – | Kinnisvaraga tagatud laenud 9-18 %

Tarbimislaenud 18-36%… |

| Traditsioonilised pangad | 0-2.5 % | Kinnisvaraga tagatud laenud 2-4% (kodulaen), 3-6% (ärilaen)

Tarbimislaenud 9-18% |

*Euribor on alla nulli, siis see lõpliku intressi kajastusel mõju ei avalda

Reeglina suuri muudatusi intressi määrade lõplikes suurustes täheldada ei ole – teatud katsed tõsta laenu andmisel kliendi jaoks lõpplikku intressi taset on aga selgelt nähtavad.

Seega näeme teatud suunda, kus suurimad tegijad nii pangad kui krediidiandjad enam kaasa ei lähe madalaimate pakkumistega ja on vastupidiselt proovinud tõsta intressimäära – aeg näitab, kas see on pikajalisem katse tõsta portfelli tulukust.

Majandus keskkond 2019

Allpool tabelis toome välja olulisemad majandusnäitajad 2019 aastal.

| SKP kasv | Intressimäärad | |

| Eesti | 3% | Euribor -0.4 % |

| Euroala | 1.4-1.8 % | |

| USA | 2.5% | Fed rate 2.0-2.25% |

Võtme näitajad majanduses on kooskõlas aasta alguse prognoosidele ja poolaasta seisuga suuri korrektuure ei ole olnud. Üldise maailma majanduse käekäiku mõjutavad jätkuvalt järgmised sündmused:

- Ameerika jätkuv tollitariifide kehtestamine, mis ei piirne ammu enam USA, Mehhiko ja Hiinaga ja on suunatud ka juba konkreetsetele Euroopa liidu kaupadele. Tunne on, et Trumpi politiika heidab challenge kõikdele oma kaubandus partneritele ja ainus riik, kellega soovitakse hästi läbi saada on Ühenkunigriigid, kes on tõenäoliselt lahkumas EL-st ilma kokkuleppeta.

- Saksamaa majanduse jahtumise esmased signaalid.

- Jätkuv ja pikaajaline negatiivsete intresside tase. Riikide keskpankadel, kus intressid on pikemalt olnud negatiivsed, puuduvad reaalsed rahapoliitilised mehhanismid kasvu stimuleerimiseks.

Eelmises ülevaates välja toodud suund, kus Euroopa keskpank võib hakata kaaluma 2019 teises pooles intressimäärade tõstmist kuni positiivsete tasemeteni on hoopis vastupidiselt viinud Euribori tasemed rekord madalale allapool nulli. Uue suunana on mainitud, et ka EL Keskpank ei näe võimalust intresside tõstmiseks enne 2020. aastat.

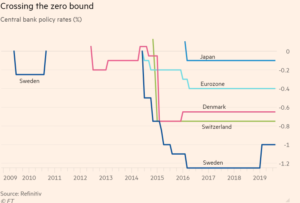

Toome ära ka FT poolt avaldatud joonise, kus on võrdlus riikide osas kelle intressid on negatiivsed ja ära on näidatud kui pika aja jooksul on intressid olnud negatiivsed.

Peamine, mis pidanuks kaasnema rekord madalate intressidega on laenu nõudluse kasv nii eraisikute kui ettevõtete poolt, mis pole aga aset leidnud. Ettevõtted ja kodumajapidamised ei ole valmis suuri investeeringuid tegema laenu raha arvelt.

Rekord madalate intressid osas peab kommenteerima, et seda kasutavad ära edukalt Eesti pangad oma kasumite suurendamiseks. Nagu mainisime on trend olnud 2019.a. laenu intresside tõusule, vaatamata sellel, et hoiused mida pangad on kaasanud on neil ressursina käes tasuta. Tuleb kinnitada, et mittepankadest laenu andjad on kahes osas (põhilised panga funktsioonid) paremad klassikalistest üle reguleeritud pankadest – a) raha kaasates makstakse selle eest investoritele ja hoiustajatele korralikku tulu ja b) seni on oldud edukamad raha välja laenamisel, st portfellide kasv on olnud kiirem.

Krediidiressurss tegevus

Aastaaruande valmides heitsime pilgu tagavaate peeglisse ja leidsime mõndagi huvitavat numbritest. Oma 7 aasta tegevuse jooksul oleme 7.0 mln euro suuruses laenu väljatastanud ja natuke all 1.0 mln intressi oma investoritele tasunud. Mõlemad on arvestatavad näitajad. Raha kaasamine ei ole küll oluliselt lihtsamaks läinud, kuid kuna põhitegevuse kasv toimub orgaaniliselt, siis ükski projekt ei ole rahastamata ka jäänud. Liigne odav raha sunniks võtma ka rohkem riske, mida senine krediidipoliitika ette ei näe. Tegevuse alguses esines kartus, et tagatuse osas hakkab tulema taotlusi ka mitte likviidse kinnisvara osas üle Eesti – antud oht ei ole õigeks osutunud. Peamised objektid, mille tagatisel oleme raha laenanud on Tallinnast ja Harjumaalt – nende hinnatase on adekvaatselt analüüsitav. Vaid üksikud objektid, enamasti lisa tagatised tulevad maa piirkondadest.

Portfelli kvaliteet kinnisvaraga tagatud laenudel on jätkuvalt hea.

Põhi suund on meil jätkuvalt sama – näeme ja analüüsime hästi turul toimuvat, hindame kinnisvara hinnataset adekvaatselt, ei tee vähempakkumisi ja ei kuluta raha reklaamile. Kõik, kes meid leiavad on senised või uued kliendid tänu heale networkingule.

Kokkuvõttes näeme turul kahte suunda praktiseerivaid krediidi ja ärilaenu andjaid – ühed, kes panustavad suure eelarvega reklaami ja turundusse (200 -500 000 eurot aastas) ja väiksemad tegijad, kes praktiliselt turundusse ei panusta. Lai üldistusena kasvad mõlemad (hetkel ei ole küll portfelli lõpp mahud võrreldavad).

Kokkuvõte

Ülimadal Euribor on vastupidselt langevale suunale hoopis laenuandjatele olnud mõju teguriks intressi tõstmiseks laenude väljastamisel. Retoorika üldise majandus jahtumise osas on kasvanud ja hetkel nähtavatele ilusatele majandusnäitajate numbritele Eestis peame tõdema, et väike ettevõtted ei ole likviidsed – see hoiab ja toetab laenu nõudlust. Laenuandjatel tuleb sälitada otsustus ja valiku kriteeriumid. Toimetame mõistlikult edasi.

#Krediidiressurss