Pooleteist aastat hiljem, oktoobrikuuks 2021.a., on ülemaailmselt nakatunuid kogu perioodil registreeritud 240 mln inimest. Läbitud on nö. I j II laine ning tundub, et sügisega on saabunud ka kaua kardetud III laine. Erinevat teed on käimas ainult kõrge vaktsineeritud arvuga riigid – Taani ja Rootsi, kes on loobunud kõikdest piirangutest ja toimivad vabalt. Ülejäänud riigid rakendavad erinevaid meetmeid, et kontrollida viiruse levikut. Halvimateks näideteks on nii Läti kui ka Eesti nakatumine, mõlemad riigid on oktoobriks maailma nakatunute arvult esimesteseas maailmas ja keeranud järekordselt riigi praktiliselt lukku. Eesti karmimate piiranguteni on veel mõned meetmed minna.

II kvartali normaalselt toiminud majanduselu jooksul said majapidamised ja ettevõtted funktsioneerida tavapäraselt hästi, kõikjal oli tunda taastumise optimismi. Elavnes riikide vaheline kaubavahetus ja turism. Vaikselt hakkasid aga märku andma probleemid toorme hindade tõusuga ja kättesaadavuse halvenemine ning COVID-st põhjustatud tarneahelate probleemid. Teatud lisa probleemidele annab transpordi kallinemine ja logistika probleemid tarnetel (merenduses ennekõike – konteinerite transpordi kallinemine, ummikud sadamates laevade saabumistel ja kaupade laadimisel).

Järjekordsed majandus ja liikumisvabaduse piirangud elimineerivad kõik positiivsed tunded ja aasta viimane kvartal kui ka uue aasta I kvartal on raske üle elada paljude sektorite jaoks. Kui seda nimetada puhtastuseks majanduses nõrgematest ettevõtetest, siis protsess jätkub efektiivselt ja armutult.

Majandus keskkond 2020-2021

Allpool tabelis toome taaskord välja olulisemad majandusnäitajad 2020 aastal ja prognoosid 2021 aastaks. Viimased on pidevas muutuses, kuid piisavalt täpsed arvestades kolme kvartali tulemusi.

| SKP kasv 2020/prognoos aast aalguses | SKP kasv 2021 prognoos | Intressimäärad Mar 2020 | |

| Eesti | -2.9% (-7.8%) | 9.5 % | Euribor -0.34%

ECB -0.5% Unchanged |

| Euroala | -6.5% (-10.2 %) | 4.3 % | |

| USA | -3.4% (-8.0%) | 6.5% | Fed rate 0.0-0.25% |

Allikad: ECB, FED, IMF WEO

Lühikese kommentaarina majanduse üldnäitajad osutusid kõikidel vaatluse all olevatel riikidel paremaks kõige pessimistlikumatest prognoosidest mida tehti 2020.a. lõpus. Kiire taastumine ja kasv kajastub juba käesoleval aastal. Eesti oma näitajaga on kiirema kasvuga kui Euroala keskmiselt ja olulise tõuke tänavuse aasta majanduskasvule annab toiminud pensionireform ja rahasadu septembrikuus.

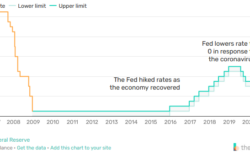

https://www.thebalance.com/current-federal-reserve-interest-rates-4770718

Käesoleval joonisel on hästi kajastatud intressimäärade muutused Ameerikas viimastel aastatel. Oluline on märkida, et 0 % tase intressi määrades peaks lähi-aegadel nii Ameerikas (esimeses järjekorras) kui Euroopas (6-9 kuu viitega) läbi saama. FED Ameerikas on juba etteulatuva väljavaatena andnud signaali peatsetest intressimäärade tõusust (kuni +1 % 2023. aastani). Intressimäärade korrigeerimine sõltub ka rahatrüki pidurdamisest keskpankade poolt – nii Ameerikas kui ka Euroopas lõpeb see tõenäoliselt Märtsis 2022.a.

Eri tähelepanu peaks pöörama LIBOR´i (London Inter Bank Offred rate) kadumisele, sest sellest on vähe laiemat arutelu olnud ja tähtajad selle baasintressi kadumiseks on kohe käes – uusi lepinguid selle baasintressi määraga, kui referents intressiga, enam alates 31 Detsembrist 2021 ei sõlmita. Meelde tuletamist vajab ka seik, miks see baasintressi määr kui benchmark kaob – nimelt olid suurpangad Londonis ja New Yorgis (võib olla ka laiemalt maailmas) seotud selle baasmäära manipulatsioonidega ja sellest tulenevalt sai usaldusväärsus kui põhi olemus baas intressi osas lõplikult kannatada. See muudatus on aga sisuline, mida aastaid tagasi ei saanud isegi ette kujutada, kui ometi selle noteerimine lõpetatakse.

Uuteks määradeks saavad Londonis – SOFR (Secured Overnight Financing Rate) ja SONIA (Sterling Overnight Interbank Average Rate) – küll pole need kaugeltki mitte nii respekteeritud baas intressi määrad rahvusvahelistes lepingutes kui LIBOR. Euribori kadumisest on ka 2008.a. kriisis juttu olnud ja pangad isegi lepingute eritingimustes sellise võimaluse ette näinud. Praegu saab aga kinnitada, et enamuse Eestis sõlmitavate laenulepingute baasinressimäära kadumine ei ohusta.

Turg

Allpool toodud lühikokkuvõttest turu tegijate mahtude osas peame tõdema, et varasemalt analüüsitud trendid on mõnes olulises lõigus esimest korda muutunud. Muudatus on pealtnäha väike ja kokkuvõtlikult on mittepangandus turg esmakordselt näidanud HLÜ-de osas mahtude kahanemist ja pankadega mitte seotud krediidiandjate osas aktiivsuse langust (esilagu mahud ei ole kahanenud). Aga numbrites väljendub see järgnevalt.

HLÜ-de segmendi ülevaade läbi keskpanga statistika. I poolaasta lõpu kogu varade maht HLÜ-del oli 146 mln eurot, kahanemine aasta algusest -12 %. Pangade varade maht oli samal perioodil 34 mld eurot (kasv +3.1 %). Pankade varade maht kasvab endiselt hoiuste arvelt. Pankade koondlaenuportfell muutus aasta alguse 21.3 mld eurolt, 21.6 mld eurole. Mahtude kasv 3 %-ga on pankadel tubli tulemus, samas viimaseid aastaid vaadates – üldist laenukasvu ei ole kusagilt juba pikemat aega näha.

HLÜ-de laenuportfelli muutus 133.8 mln eurolt 2020.a. detsembris 117.2 mln eurole poolaastas (-14.1 %). Kui otsida põhjuseid, siis suur kukkumine toimus tänu ERIAL´i efektile. Esiteks ERIAL kujundati ümber tavaliseks äriühinguks ja tema mahud enam ei kajastu hoiu-laenu ühingute statistikas. Lisaks lõi ka kõikuma lühiajaliselt usaldus HLÜ-s hoiustamise osas. Sektori korrastamiseks on kavas allutada kogu HLÜ-de tegevus Finantsinsepktsoonile, kuid jaanuari tuli uudis, et kui regulatsioon rakendub, siis mahtude piirmäärad on nii kõrged, et ükski tegutsev HLÜ selle alla ei läheks (https://www.aripaev.ee/uudised/2021/01/13/hoiu-laenuuhistud-jaavad-uue-plaani-jargi-praegu-jarelevalve-alt-valja).

2021.a. septembrikuu seisuga tegutses turul 47 krediidiandjat pluss täiendavalt 12 pankade tütred (liising ja tarbimislaenud) ja, 10 krediidivahendajat.

Turul ootab 2022.a ees ka üle Euroopaline ühisrahastuse reguleerimine ja litsentseerimine. Meie oma ülevaadetes seda sektorit kajastanud ei ole, samas toob regulatsioon kaas hea pagasi statistika nendest laenu andjatest, mis tunnetuse järgi on päris suur täiendav osas väljaspool panku laenatavast rahast.

Intresside ülevaade (tabel on koostatud meie lühiülevaate põhjal)

| Turuosaleja | Intress hoiustamisel | Intressid laenu andmisel*

|

| HLÜ-d | 6-8 % | Kinnisvaraga tagatud laenud 10-.. %

Tarbimislaenud 18%… |

| Krediidiandjad | – | Kinnisvaraga tagatud laenud 10-.. %

Tarbimislaenud 18-36%… |

| Traditsioonilised pangad | 0-2.5 % | Kinnisvaraga tagatud laenud 3,5-4% (kodulaen), 3-6% (ärilaen)

Tarbimislaenud 9-18% |

*Euribor on alla nulli, siis see lõpliku intressi kajastusel mõju ei avalda

Seisva raha kasvust tulenevat on raha pakkumine tekitanud olukorra, kus ka HLÜ-de ja krediidiandjate uue ressursi hind on langenud 6-7 % tasemele. Aktiivne raha hinna alla rääkimine 5 %-le käib juba mõni aasta ja teatud langus on nüüd ka saavutatud. Vaba raha omanikele tähendab see tootlus vähenemist, kuid laenajate poolel on see kaas toonud positiivse mõju intresside langemisena. Pankade hoiuste määrad on endiselt madalad ja kes suures osas kasutab ka jooksvaid hoiuseid oma ressursina naudib 0 % raha hinda – seda pole raske maksta. Olulist laenude protsendi langust ei ole see pankade puhul endaga kaasa toonud ja esmajärjekorras saavad sellest mõjutatud pankade suured kasumi numbrid.

Tuleviku väljavaade

Elu muutudes peab olema valmis muudatusteks, mis loob teatud ebakindlust. Parim reegel muutuva maailmaga kaasas käija seisneb pidevas hetke olukorra analüüsis ja vajadusel väärtuste ümberhindamises. Ka languses sektorites on palju uusi võimalusi uueteks ideedeks ja kasvuks – küsimus on kas selleks jagub vaimset jõudu ja ressurssi, et neid realiseerida. Nn. rohepööre pakub palju võimalusi kaasat uut raha, panustada uutele toodetele ja klientidele.

Laenuturg on aktiivne hoolimata üldmahu stabiilsest seisust. Laenuandjate kasumid ja kapitaliseeritus on kõrged, st kui ka peaks muutuma majanduse kursil languse suunas, ollakse selleks teava varuga valmis.

Kallinevad kinnisvara hinnad – osa suurarendajaid unistavad, et Eesti saaks kätte Soome ja Rootsi hinna taseme, kus kesklinnas uute korterite ruutmeetri hinnad on 10 000 euro tasemel. Seda põhistatakse kallimate korterite suurenenud nõudlusega ja statistikaga, et Tallinna parimates piirkondades uute korterite ruutmeetri hind on saavutanud juba 7000 euro taseme. Meie hinnangul pole see jätkusuutlik ootus. https://majandus.postimees.ee/7337512/kinnisvaraarendaja-tallinna-noutuimates-piirkondades-kerkib-ruutmeetri-hind-ule-7000-euro#_ga=2.153469371.246074530.1631630767-1399910136.1558351211

Kokkuvõte

Jätkuvalt jälgime, mis seisus elu edasi liigub ja milliseks kujunevad 2021 ja uue aasta majanduse näitajad. Liskas COVID mõjudele on uueks väljakutseks talve üleelamisel energia hindade suur hüppeline tõus, logistika ja toorme hindade kallinemine. Need mõjud kanduvad otse ja kiiresti üle reaalmajandusse ja kodumajapidamiste igapäeva ellu, tuues kaasa taas elu kallinemise.

Maailma majanduse olulisteks suurteks mõjutajateks saavad olema Hiina oma jaheneva majanduskasvuga ja nö. rohepööre. Seni on Hiina majandus õpikutes terve põlvkonna kasvatuses puudunud sõna – langus. Hetke arengute jätkudes ja kui statistikat kõvasti ei moonutata seisab Hiinal ees väga suur väljakutse toime tulla langeva majandusega (kasv langeb 2 % tasemel endise kuni 10 % majanduse kasvu asemel).

Saabuv lõpp ja piirangud fossiilsete kütuste kasutamiseks aastateks 2035-40.a. toob endaga kaasa majanduse struktuursed muutused. Käib sisuline arutelu maailma riikide üleminekuks samm sammult rohelisema majandusmudeli toimimisele. Perspektiivis kaasneb sellega oluline surve investeeringutele, et muuta elukeskkond ja toomine säästvamaks ja looduslähedasemaks. See omakorda loob soodsa pinnase laenu nõudluse kasvuks – seega kuitahes segane on hetkeolukord on tulevik tänasest targem.