Aasta kokkuvõtet alustame tavapärase alguse asemel muu teemaga – pettused. Viimased aastad on palju räägitud ja rohkem infot hakatud jagama kõikvõimalike finants pettuste osas, mille lõksu inimesed ja ettevõtted on langenud. Paljud neist on tehniliselt keeruliselt üles ehitatud ja enne kui inimene aru saab on ta sisuliste oma raha juba ära andnud ja pettuse korraldajaid on väga raske tabada.

Toome ära mõned näite levinud pettustest:

- Autoriseerimata panga tehingud – login kopeeritud identsetele panga interneti kodulehetele, sh panga koodide ära andmine kolmandatele isikutele.

- Kaardi pettused – kahtlastes interneti poodides oma pangakaardi koodide sisestamine, muud pettused krediitkaardi andmete kopeerimiseks.

- Õngituskirjad – pankade, maksuameti või mistahes tuntud ettevõtte või organisatsiooni nimel saadetud lingid, kus palutakse sisse logida paljastades nii oma salasõnad ja koodid. Eraldi näitena võib tuua Ameerika viisat vormistades satute Google-st otsides esimese valikuna 100 % mitte ametlikule leheküljele, kus saate küll vormistada viisa ja kõik toimib, kuid seda 2-3 korda kallimalt. Antud teenust ei ole suutnud isegi Google kinni panna rääkimata siis varjatult kopeeritud interneti lehekülgede levikust.

- Otsesed investeerimis pettused – ebatavaliselt kõrge tulukusega fondid, forex tehingud, väärtpaberite ost alternatiivsetelt turgudelt või muud eksootlised võimalused raha paigutamiseks, mis ei ole laialt levinud ja avalikud.

- Krüptovaluuta pettused – võimalus osta olematu likviidusega ja tundmatud krüptoraha (initial coin offering) või mistahes tavapärase toote sidumine krüpto tehingutega (reklaam), krüptoraha hoidmine mitte aktsepteeritavas virtuaalses rahakotis.

- Külm kõned – a) tavapärased mobiilikõned ülemaailma tulevatelt numbritelt, mis kõnele vastates tekitavad suure arve, b) petukõned panga, polistei või maksuameti nimelt.

- Pettused läbi sotsiaal meedia platvormide – rikkaks saamise, raha paigutamise ja suurtes summades vastuvõtmise kutsed.

- Võõraste programmide enda arvutisse alla laadimine, st paigaldatakse teie arvutisse pahavara, mis laeb alla kõik teiepoolt kasutatud info, sh pankade postkastide jm salasõnad ja paroolid.

- Loterii võidud ja loosimised – e-kirjad ja SMS-d kus te olete võitnud kinkekaardid, muu auhinna või loteriiga lausa miljonites eurodes võidu summadega.

Need kõik on tegelikult pettused. Nagu toodud näidetest on näha on pettuste vormid kombineeritud tänapäeva tehnoloogiaga ja seotud mistahes finantside ja raha ära andmisega. Pettuste areng käib ajast sammu võõra ees nende avastamisest. Oluline on aimata või näha ohtu kus kõik on ebatavaline. Politsei- ja piirivalveameti andmetel oli 2019 aasta viimaseks kvartaliks Eestis politsei poolt alustatud ca 119 kriminaalmenetlust uurimaks petuskeeme ja kelmuseid. Rahad mida inimesed on kaotanud on üllatavalt suured ja kahju aastas teadaolevatel juhtumitel 2.2 mln eurot.

Turg

Siin jätkame oma turu ülevaadetega ja hoiame silma peal ka kuidas kogu turu näitajad ja tingimused koondandmetes muutuvad. Oluline on alati mainida, et meie analüüs on ärilaenude keskne.

HLÜ-de segmendi ülevaade läbi keskpanga statistika. Mingil põhjusel on antud segment meie ülevaates esimesel kohal ja kui vaadata kasvu numbreid, siis ta ongi üks pideva, korralike kasvu numbritega turuosa. Ainus näitaja kus HLÜ-d jäävad teistele turu osalisetel natuke alla on kasumlikkus – see on madalam muudest laenu andjatest. Suurt osa selles mängivad üldiste kulude suur osa ja ka teatav ühinguline misson ja eesmärk – pakkuda oma liikmetest hoiustajatele kõrgemat tulu. Aasta lõpu kogu varade maht HLÜ-del oli 162 mln eurot, aastane kasv +23,7 %. Pangade varade maht oli aast lõpus 28 468 mld eurot (kasv +9.7 %). Huvitava faktina oli pankade varade maht I poolaasta lõpus 29 256 mld, st II poolaastas varad natuke vähenesid.

HLÜ-de laenuportfell muutus 100.8 mln eurolt 2018.a. detsembris 125.9 mln eurole 2019 aasta lõpus (+24.9 %), ärilaenude vastavad näitajad kasvas 76 mln eurolt 95 mln euroni (+ 25.0 %). Traditsiooniline pangandus kasvas antud perioodil laenude mahus +6.3 %, ärilaenud (mitte finantssektor) hoopis kahanesid -0.6 %. Sama kinnistas ka keskpanga analüüs (https://www.eestipank.ee/print/72696). Vähenemine toimus jälle II poolaasta näitajates. Sisuliselt seisab traditsooniline pangandus sektor ärilaenude osas paigal ja kasv tuleb teistest näitajatest (eralaenud). Eks kuni tõsisema majanduse raputuseni ja tänastes tingimustes, kus senised head kasvu väljavaated säilivad, saab näha kuhu kiirem kasv HLÜd ja ülejäänud krediidiandjad (pangandus väline sektor) oma laenu mahtudega kasvavad lähi aastatel.

Mahtude kasvades ja turu korrastamise egiidi all on seadusandjal kavas allutada 2021.a regulatsioonile nii HLÜde tegevus kui ka ühisrahastus platvormid. HLÜde puhul on kindlasti regulatsioon tõstmiseks oht ja mõju nö kiirlaenu HLÜde osas. Ühisrahastuse mahud ja mõju oleme oma analüüsist teadlikult välja jätnud tänu andmete kogumise keerukusele ja mistahes ülevaadete puudmisele. Põhjust seda turgu reguleerida annavad mitmed laenusaajate default´id ja sellest tulenev rahastus platvormide päevapealt eetrist kadumine koos investorite rahadega. Mainida muidugi tasub, et see nähtamatu sektor võtab jälle teatud osa traditsiooniliste pankade laenu turust.

2020.a. jaanuari seisuga tegutses turul 48 krediidiandjat, lisaks 11 pankade tütart (liising ja tarbimislaenud) ja, 9 krediidivahendajat. Turg on paigas ja suuri muudatusi krediidiandjate osas ei ole.

Saadaval on krediidiandjate Finantsinspektsiooni statistika 2019.a III kvartali osas (https://fi.ee/et/publikatsioonid/krediidiandjate-sektori-iii-kvartali-2019-ulevaade ). III kvatali lõpuks oli tarbimislaenude jääk kasvanud 1.128 mld euroni aasta alguse 1.0 mld euro tasemelt (kasv +12.8%). Äriklientide portfelli suurus on 2/3 eraisikute mahust, seega ärilaenu portfell on krediidiandjatel ca 2.3 mld eurot. Pankadele kuuluvate krediidiandjate osakaal oli kogu mahust 82 % (Swed, SEB ja Lumnior Liising on 3 suuremat tegijat).

Meie poolt üldnäitajate (analüüsimata detailselt iga laenuandja aasta aruandeid) poolt pankade välise laenuturu maht 2019.a. lõpus on hinnaguliselt 500+ mln eurot, so. 6.9 % pankade turust.

Intresside ülevaade (tabel on koostatud meie lühiülevaate põhjal)

| Turuosaleja | Intress hoiustamisel | Intressid laenu andmisel*

|

| HLÜ-d | 5-8 % | Kinnisvaraga tagatud laenud 9-14 %

Tarbimislaenud 12-20%… |

| Krediidiandjad | – | Kinnisvaraga tagatud laenud 10-18 %

Tarbimislaenud 18-36%… |

| Traditsioonilised pangad | 0-2.5 % | Kinnisvaraga tagatud laenud 2-4% (kodulaen), 3-6% (ärilaen)

Tarbimislaenud 9-18% |

*Euribor on alla nulli, siis see lõpliku intressi kajastusel mõju ei avalda

Reeglina suuri muudatusi intressi määrades ei ole – katsed tõsta laenu andmisel kliendi jaoks intressi on viinud olukorrani kus krediidiandja naljalt alla 10 % pakkumisi enam ei tee. Pidev intressi langetamine on peatunud.

Majandus keskkond 2020

Allpool tabelis toome välja olulisemad majandusnäitajad 2019 ja 2020 aastal.

| SKP kasv 2019 | SKP kasv 2020 prognoos | Intressimäärad Jan 2020 | |

| Eesti | 3.4% | 2.3 % | Euribor -0.34 %

ECB -0.5% |

| Euroala | 1.2% | 1.1 % | |

| USA | 2.3% | 2.1% | Fed rate 1.5-1.75% |

USA keskpank oli suurriikidest maailmas ainuke, kes tõstis lühiajaliselt intressimäära 2.5 %-ni. Tasemeni mida Euro alal me niipea ei näe. Samas lõppes katse intressi tõsta nende kärpimisega IV kvartalis, sest kõrgemad intressid hakkasid mõjuma majandusele taas jahutavalt. FED-i intressi muutumised viimastel aastatel on ära toodud alljärgneval joonisel.

Võtme näitajad majanduses on aegade tagasihoidlikumad ja kõik positiivsed ennustused räägivad 2021.a. näitajate paranemisest.

Üldise maailma majanduse käekäiku mõjutavad jätkuvalt järgmised sündmused:

- Ameerika ja Hiina jõuavad kokkuleppepele tollitariifide muutmiseks.

- Koronaviiruse erakorraline mõju tööstuse (tarneahela probleemid), transpordi (lennundus, naftatööstus) ja turismi sektorile (reisifirmad, kruiisilaevad, hotellid).

- Hiina tagasihoidlik majanduskasv, mis kandub laiemalt Aasia riikidesse tänu kronaviiruse puhangule.

- Ühenkunigriikide 31.01.2020.a. jõustunud BREXIT, mis lõpeb 2020 aasta lõpus tõenäoliselt ilma majandus kokkuleppeta.

- Euroala (sh. Saksamaa, Itaalia) majanduse nõrkus ja olematu kasv.

- Mõõdukas jätkuv ECB rahatrükk – 20 mld kuus.

Eesti Panga viimase kvartali majanduskeskkonna ülevaates kõlas väljaöeldud ootus, et intressimäärad jäävad veel senistele madalatele tasemetele pikaks ajaks. Intressimäärad on sõltuvuses inflatsioonitasemest ( alla 2 %) ja madala inflatsiooni püsima jäämisel jäävad samuti intessimäärad alla 0%.

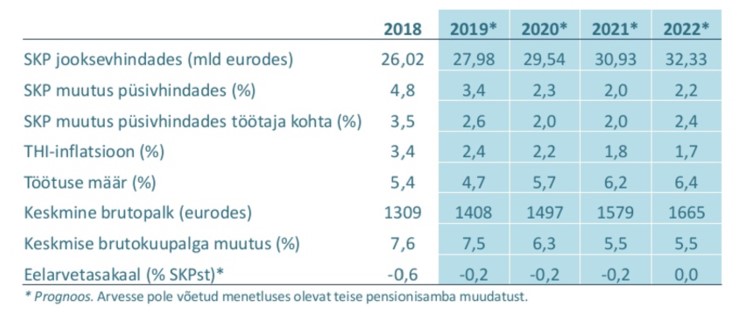

Eesti raames on tähelepanu all tööjõuturu jahenemine ja aeglustuv palgakasv. Palga maksjate vaatevinklist peaks see olema ettevõtjatel julgustav – kulud saab paremini kontrolli alla ja üldine hinnataseme kasv pidurdub. Viimaste aastate üldist majandusnäitajate muutust illustreerib Eesti Panga andmete põhjal allpoolt toodud tabel.

Allikas: Eesti Pank

Miks ei mõjuta ja ei langeta madalad Keskpanga intressid laenu intresse? Pankade poolt kehtestatud floor = 0, st määratud on piir millest allapoole intressi tase ei kuku, st ei muutu laenusaajatel negatiivseks. EP hinnangul on nimetatud lepingute osakaal pankades üle 75%-I kõikidest lepingutest.

Krediidiressurss tegevus

2019.a. oli tervikuna töine ja ühtlases tempos kasvuga aasta. Laenu andmise fookus – tagatiste likviidsus, portfelli kvaliteet ja uute laenude väljastmine on paigas. Erakorralisi muudatusi ei ole me oma tegevuses pidanud tegema.

Osadel väljastatud laenudel oleme hakanud tagatisena ka II järjekoha hüpoteeke peale panga hüpoteeki aktsepteerima. Kõik laenuandjad on seda pidanud tegema, samas on siin üks segav nüanss. Kui ka panga jäägid laenul on vähenenud võiks ka hüpoteegi summata proportsionaalselt I järjekoha osas muuta. Tänases praktikas see aga veel ei toimi ja II jrk tagatisel laenajad peavad lootma ja arvestama riskiga, et I järjekoha hüpoteeke ühel heal päeva täis ei võeta.

Väike sissepõige pankade portfelli kvaliteeti.

Jälgides laenuportfelli kvaliteeti pankade portfellis paistab selgelt, et laenuportfelli kvaliteet on väga hea. Analüüsides laenumaksete võlgnevusi 60+ päeva oli võlgnevuste osakaal aasta lõpu näitajate põhjal 0.5 % kogu laenuportfellist. Laenuportfelli parim kvaliteet on olnud mitmel korral ajaloos tasemel 0.2-0.3 %. Aasta lõpu tase näitab, et oleme ligilähedal aegade parimale kvaliteedile. Suurim võlglaste arvu osakaal oli 31.08.2010 kus sama näitaja oli 7.1 %.

Oleme varasemalt maininud, et paljud suured krediidiandjad peavad oluliseks mass reklaami kasutamist (tele, print, erinevad e-kanalid), et saavutata üleüldine pildil olek. See on aga viinud olukorrani, kus prime time ajal on eetris ühel ühtule telekanalites 3-5 laenuandjat oma reklaamiga. Kindlasti tagatakse pildil olek teatud raha summade tasumisel. Võita on sellises poliitikas peamiselt reklaami kanalitel ja agentuuridel.

Kokkuvõte

Mõistliku laenamise ja raha paigutamise printsiibid on olulised normaalse turu toimimiseks. Eelmise aasta tagasi vaatena tuleb kindlasti läbi mõelda kust laenu küsitakse ja kuhu raha investeeritakse, st oluline on teada partnerite tausta. Heal ajal kaob valvus – seda on juba näha tehtud tehingutes. Probleemid on lihtsad tekkima, mida me siis lahendame tulevikus.

Ka keskpanga statistikas on ära märgitud, et ettevõtete poolt pankadest võetud laenud 2019.a. kahanesid. Turuosalt küll veel väikse segment – muud laenuandjad – osakaal suurenes.

2020 aastaga algas ka uus kümnendik. Kes teeb tööd pikema perpektiiviga saab seada ja paika paika panna uued plaanid ja ootused järgmiseks 10 aastaks. Meie tegevus on relationship business, mida teeme kogu elu.

Ratan Tata, Tata Group suuromanik ütles: „I look forward with exitment to the new decade ahead, which is great time to be relevant, to stand for causes you belive in, to create someting from scratch, make special connections, laugh, and write a little bit of history.“ Instagram Post. Sellest ütlusest saame me endale nii mõnegi hea suunanäite.

#Krediidiressurss